こんにちは。フミです。

60歳で定年退職したら旅行に行きまくろうと思っていた私は老後2000万円問題が出た時焦りました。

その時私は47歳。貯金はほとんどなく、35歳で購入したマンションの住宅ローンが1000万円以上残っていました。

思い描いていた悠々自適な老後ではなく、このままでは生活が破綻してしまう。

それから頑張って住宅ローンを繰り上げ返済して、生活防衛資金(約半年分の生活費)を貯めました。

そしてやっと2022年1月投資を始めました。

今は60歳までに会社員を辞めて自由でゆとりのある生活をすることを目標にしています。

目標までの投資の記録を綴っていきたいと思います。

50代からの投資はローリスクで

仕事を引退したら金融資産を切り崩して生活しなければなりません。

辞めないで60歳以降も働いたとしても、現役時代よりも給料が下がってしまう人も多いと思います。

資産を切り崩すステージに入ったときに投資した株が暴落していたら生活が破綻するかもしれません。

若い人と違って、失敗したらまた一から働いて稼ぐには時間もチャンスも残っていないのです。

・投資は余剰金で(無理に生活を切り詰めたり、借金をしたりしない)

・貯金や債券の割合を増やしてリスクを抑える

私の投資方法

第一目標 60歳で会社員を辞める

現状 貯金は生活防衛資金(約半年分の生活費)のみ

60歳~年金受給開始までの生活費→減らしたくないお金

債券投資(日本の個人向け国債10年)

老後の生活に潤いを与えるためのお金→リスクをとっても増やしたい

投資信託(eMAX Slim米国株式 S&P500 つみたてNISA 限度額まで)

専門家や投資の先輩方の意見を色々参考にして自分で判断しました。

自分の大事なお金ですので〇〇さんが言っていたからと他人任せではなく、自己責任で決めましょう!

債券投資

一般的にローリスク、ローリターンと言われています。

国や企業に予め利息と満期を決めてお金を貸す。

業績が悪くなると利息が支払われなかったり、返してもらえないというリスクがあります。

利息はリスクの高さに応じて設定されます。

・信用度が高い→破綻リスク低い→利率も低い

・信用度が低い→買いたい人が集まらない→利率を高くして買う人を集める

信用度は格付け会社が決めます。トリプルB以上を選ぶのが目安です。

日本の個人向け国債10年を選んだわけ

減らしたくないお金の投資先として、元本保証だけどできるだけ増やしたいということで個人向け国債を選びました。

- 銀行の定期預金より利回りが良い

- 元本保証(途中解約のペナルティはあるが過去1年分の金利のみ)

- 日本が10年以内に財政破綻するとは考えにくい

メガバンク定期預金 0.002%

個人向け国債10年 変動金利(最低保証 0.05%)

投資信託

専門家が分散投資してくれるので初心者向けの投資法です。

メリット

・分散投資ができる→リスクヘッジできる

・少額から購入できる

・透明性が高い(基準価格が公表される)

デメリット

・元本保証ではない

・手数料がかかる(販売手数料、信託報酬(運用管理手数料)、信託財産留保額)

買う時のポイント

・手数料が安いものを選ぶ→ネット証券で買うことで抑えられる

・インデックスファンドを選ぶ

・つみたてNISAを使うと運用利益が非課税(一般口座だと利益に20.315%の税金がかかる)

eMAXSlim米国株式(S&P500)を選んだわけ

少しリスクを取っても増やしたいお金は、長期運用するベースで考えました。

- 買い付け時の手数料無料

- 信託報酬が安い(0.0968% /年)

- S&P500連動の株は15年以上持ち続けると5%の利回りが期待できる(確実ではないが)

- アメリカの会社は今後も成長する可能性があると期待できる

GAFAやUBER EATSなどもアメリカの会社

新しいビジネスが生まれやすい環境、投資家を大事にしているイメージ - つみたてNISAの対象

アメリカで時価総額の大きい主要500社の株価を基に算出される株価指数

TOPIXのアメリカ版

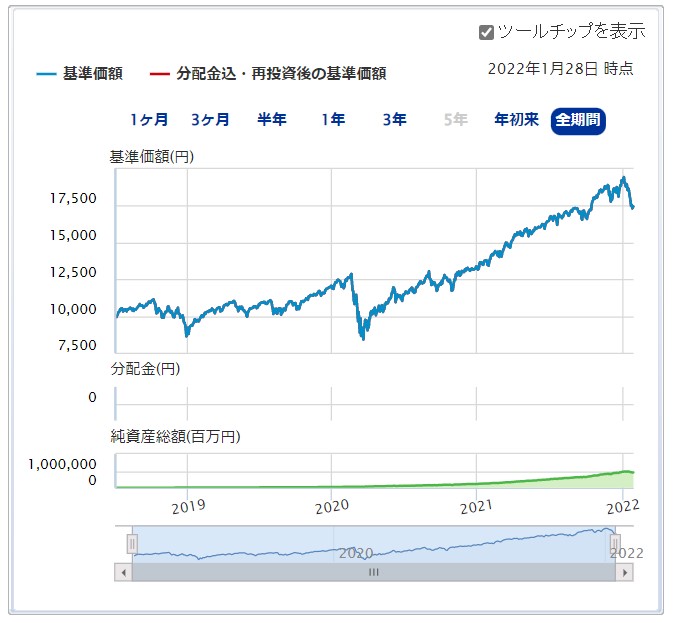

eMAXSlim米国株式(S&P500)の基準価格の推移をみると、全体的に右肩上がりです。

つみたてNISAの人気投資先ランキングでも第二位です。

つみたてNISA

NISAとは少額非課税制度のことで、NISA口座を使うと運用利益が非課税になります。

一般口座だと20.315%の税金がかかります。

資金の無い人や投資初心者に向いています。

利用できる人:日本に住む20歳以上の人

年間投資上限額:40万円

運用期間:最大20年

メリット

・運用利益が非課税

・金融庁が認めた金融商品

・いつでも引き出せる

2021年1月 私の運用成績

2021年1月31日時点の運用成績です。今後も毎月月末に報告します。

投資信託含み損益 -3,388円

投資信託は一番高値の時に購入したみたいです(涙)

一喜一憂せずに長い目で見守りたいと思います。

コメント