こんにちは。フミです。

いつも来てくださってありがとうございます。

2022年1月から投資を始めてもうすぐ3年目になろうとしています。

コツコツとインデックスファンドを積み立てているだけですけどね。

このブログでは私のポートフォリオと

会社を辞められる目標にどれだけ近づいているかの進捗状況を公開しています。

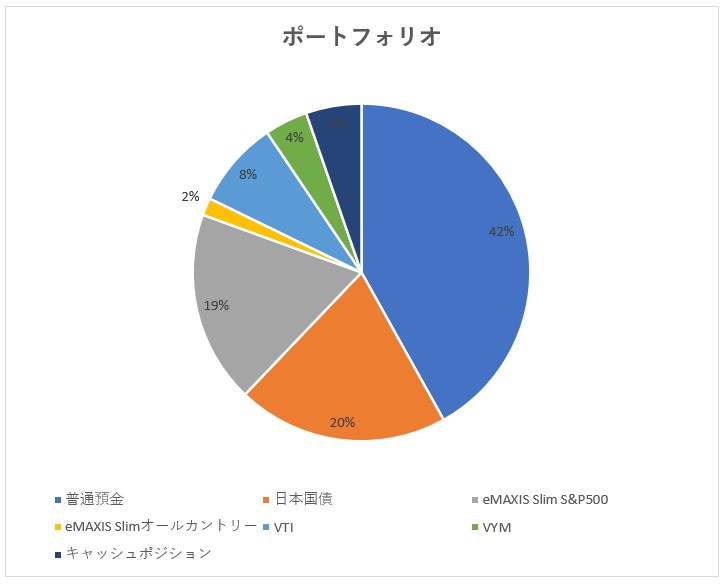

ポートフォリオ

つみたてNISAは満額「eMAXIS Slim S&P500」に

米国ETFのVTIとVMIは定期購入しています。

余剰金は来年からの新NISAに備えてキャッシュポジションにおいてます。

今月の評価損益率は9.94%

先月に比べて株価があがりました。

気持ちよく年越しできそうです。

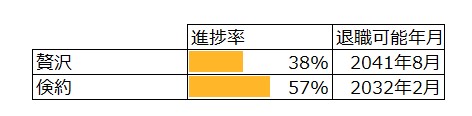

退職までの目標進捗

優雅な老後を目標とした「贅沢」と質素倹約して早期リタイアを第一優先とする「倹約」の

2つの生活パタンで目標金額を設定しました。

インフレ率とか投資の利回りはあんまり細かく計算していません。

会社を本当に辞める前にしっかり検証するつもりです。

私の定年は2032年の8月ですので

現状では「倹約」したら定年の半年前に退職可能ということです。

ちょっと夢に近づいてきた感じですね。

先月より6ヵ月短縮しました。

株価があがったということもありますが、

ほぼ12月のボーナスのおかげですね。

来月以降はなるべく月収内で生活して、ボーナスは無駄遣いしないようにしないと。

新NISAでの投資先

いよいよ来月から新NISAが始まりますね。

非課税投資枠が増えるので私は以下の通りに投資します。

すでに設定済み!

NISA枠の投資先

NISA枠は年間360万円です。

単純計算で月30万円。

NISA枠を使い切るのは、絶対ムリムリ。

この1年、しっかり家計簿をつけてみて月10万円だったら投資に回せるという結論がでました。

■つみたて投資枠

eMAXIS Slim S&P500 毎月50,000円

eMAXIS Slim オールカントリー 毎月50,000円

■成長投資枠

1月はキャッシュポジションを「eMAXIS Slim オールカントリー」に全額投資

2月以降はS&P500とオルカンと普通預金バランスを見ながら余剰金を追加投入する

世の中どうなるかわからないので、米国株だけでなく

オールカントリ―と半々にしてほんの少しですが、リスク分散したつもり。

あとは、リスク資産と非リスク資産が50%ずつぐらいになるまでは

インデックスファンドを買い続けるつもりです。

米国ETFはいったん止める

定期購入していた米国ETFのVTIとVMIはいったん止めます。

やっぱりNISAの非課税のほうが魅力的に感じてしまう。

税金20%が生涯非課税ってすごくないですか??

しかも1,800万円まで非課税です。

きっと私はリタイアするまで1,800万円使い切れないと思うんですよね~。

今、配当金は月数百円ぐらいなんですけど、これはこのままキープしておいて

NISA枠を使い切って余剰金があればETFを購入しようっかなって感じです。

そんな日がくるかわかりませんが・・・。

あとはとにかく副業で収入を増やす。

会社を辞める近道はこれしかありません。

副業については「副業日記」も見てくださいね。

コメント